欧洲杯体育公司居品主要为精密功能件及结构件-开云「中国」kaiyun体育网址登录入口

新闻动态

从“924行情”于今,捷邦科技的股价高涨了近200%。 然而,一边是握住新高的股价和市值,另一边是委果一般的基本面,这么的组合会不会让捷邦科技的鼓动们嗅觉“高处不堪寒”? 01 上市事迹即变脸 竞争力不足是动因 良友骄傲,捷邦科技缔造于2007年,后于2022年9月创业板上市。公司居品主要为精密功能件及结构件,主要应用于札记本及一体机电脑、平板电脑、智能家居等领域;以及碳纳米管导电浆料,主要应用于新能源锂电领域。 现在公司径直客户主要为富士康、精元电脑、比亚迪、广达集团、向隆电子及立讯精密等闻

详情

从“924行情”于今,捷邦科技的股价高涨了近200%。

然而,一边是握住新高的股价和市值,另一边是委果一般的基本面,这么的组合会不会让捷邦科技的鼓动们嗅觉“高处不堪寒”?

01

上市事迹即变脸

竞争力不足是动因

良友骄傲,捷邦科技缔造于2007年,后于2022年9月创业板上市。公司居品主要为精密功能件及结构件,主要应用于札记本及一体机电脑、平板电脑、智能家居等领域;以及碳纳米管导电浆料,主要应用于新能源锂电领域。

现在公司径直客户主要为富士康、精元电脑、比亚迪、广达集团、向隆电子及立讯精密等闻明制造奇迹商或组件坐褥商,居品最终应用于苹果、谷歌、亚马逊、SONOS等闻明消耗电子结尾品牌。

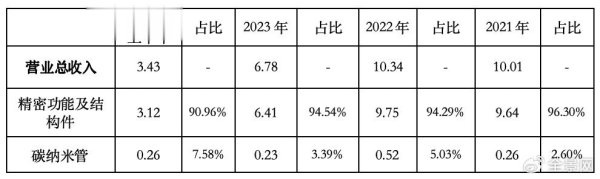

公司近几年业务组成当中,精密功能及结构件收入占比一直保管在90%以上,是公司最主要的收入开始。

图表:捷邦科技业务结构

单元:亿元

公司的精密功能及结构件业务发展在2020年迎来转念。2020年,受大家疫情影响,宅经济产业逐渐成为疫情期间替代户外行径的最好文娱花样,长途办公、线上交游等新式花样得到卤莽推行,推动了消耗者对平板电脑、札记本电脑的需求,字据行业数据,2019年-2021年的大家平板电脑、札记本电脑出货量年复合增长率分辨达到8.33%、24.46%。

捷邦科技动作苹果公司iPad、MacBook柔性复合精密功能件供应商,受益于行业贝塔,公司在2020年、2021年岁迹阐发出了苍劲的增长能源,其中2021年公司营收超10亿元,净利润接近1亿元,分辨同比增长16.88%、36.49%。在这一财务阐发之下,公司顺利在2022年完成了创业板的上市。

图表:捷邦科技财务阐发

单元:万元

然而,3C、汽车电子等领域的功能件、结构件由于本事、工艺壁垒相对不高,行业照旧充分竞争且步地散布,阛阓参与者繁密,捷邦科技IPO招股书当中对方针A股同类企业就有包括领益智造、安洁科技、恒铭达等在内的8家企业,还不包括繁密未上市中小企业,行业数据骄傲,大家精密件、结构件企业数目上千家,其中大部分聚拢在中国大陆珠三角、长三角等。

动作充分竞争阛阓,行业需求新生时期,各家企业齐能分得一杯羹,但是一朝行业需求减轻,企业能否链接保捏苍劲的盈利智商,就要看企业订单得到智商、与客户粘性、议价智商、企业的资本管控智商、举座料理水对等等硬功夫。

2022年开动,大家疫情影响相对有所缓解,3C领域需求从转眼的高增长归附为平时水平,反馈到销售数据上,2022年、2023年大家的平板电脑,札记本电脑出货量均出现了一定进度下滑,尤其2023年下滑进度更为明显。字据调研机构Canalys的统计数据,2023年大家个东谈主电脑出货量为2.47亿台,同比着落12.9%,2023年大家平板电脑出货量1.35亿台,同比着落10.3%。

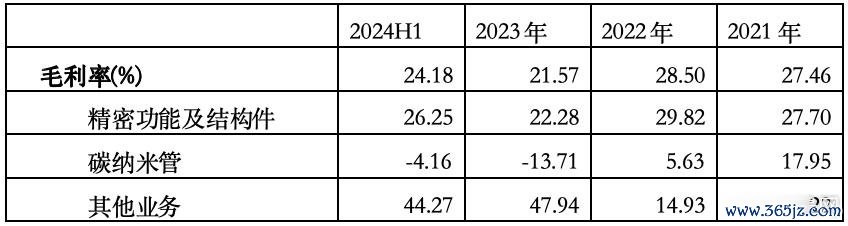

在这一大配景之下,捷邦科技的事迹随行业而下滑,尤其2023年,捷邦科技收入6.78亿元、净利润由盈转亏达到-5,580.34万元,分辨同比下滑了34.44%、165.01%,毛利率也下滑了近7个百分点达到21.57%,与上一年岁迹比拟可谓天渊之隔。

公司讲明,由于2023年消耗电子行业需求不景气、大客户结尾居品出货量下滑,导致公司订单着落;公司2023年度产销量减少,加之资阳坐褥基地及越南坐褥基地参加较高,导致公司产制品分担的资本较高,重复消耗电子行业阛阓竞争加重影响,公司毛利率水平进一步裁减。

尽管行业不景气是主因,但是这当中也显露出公司在行业内的竞争力不足,硬功夫没练到家。毕竟,行业内公司对方针企业当中,也有不少能够扞拒周期波动,事迹捏续肃穆的。

图表:功能及结构件部分上市企业2023年盈利情况

2024年前三季度,捷邦科技事迹有改善,但这是在2023年低基数的前提下罢了的,相较于2021年、2022年上市时点的事迹水平,仍有比较大差距。

02

略显凄迷的“第二成长极”

公司在精密功能及结构件业务除外,还有被公司视为“第二成长极”的碳纳米管导电浆料业务。24年半年报走漏,公司已开发出在力学、导电等方面有相对上风的碳纳米管居品,能够晋升锂电板的能量密度及轮回寿命,公司现在照旧取得宁德期间、比亚迪、亿纬锂能、孚能科技、正力新能、鹏辉能源、多氟多等客户的及格供应商代码,部分客户已罢了量产交货。

过程公司几年栽培,新业务看似进展顺利,但从本色事迹孝顺来看,一直莫得太大起色。

收入方面,碳纳米管居品在2022年达到最高5166.85万元之后在2023年出现了明显的下滑,现在碳纳米管业务在举座收入当中的占比依然不高。

另一方面,碳纳米管居品的盈利智商也不太盼望。2023年,该居品毛利率由正转负,2024年上半年仍然处于负数的情景,意味着2022年还能为公司创造生意利润的居品,2023年反倒成为包袱,要知谈2023年碳纳米管卑劣的新能源汽车阛阓发展关联词依旧方滋未艾。公司暗示,是因为公司新能源锂电新材料业务处于前期参加栽培阶段,盈利智商尚未得到有用开释。

图表:捷邦科技毛利率情况

从国内碳纳米管行业发展近况和行业竞争步地角度看,公司寄但愿于该业务动作公司新成长弧线照旧存在挑战。

字据走漏的信息,公司19年前后开发了碳纳米管居品,居品主要应用于锂电板领域,居品在2020年度罢了了量产销售。然而行业数据骄傲,由于碳纳米管导电剂的性能上风,其在能源锂电板领域的渗入率握住提高,照旧逐渐替代炭黑成为能源锂电板的主流导电剂,2023年碳纳米管导电剂在中国能源电板领域渗入率将达到82%。

而公司动作新入局者,现在居品还处于客户考据阶段,尚未无数目出货,2023年公司碳纳米管收入仅为2322万元。按照公司IPO招股书当中机构测算的碳纳米管导电浆料行业阛阓范畴,瞻望到2023年,大家能源锂电板用碳纳米管导电浆料阛阓产值将逾47.9亿元,野心捷邦科技在行业内的阛阓份额仅为0.5%不到。

渗入率照旧超80%的行业配景下,公司才开动入局,很偶而率是赶了一个晚集。

03

主业扩产底气不足

公司碳纳米管业务未见起色,就连精密功能及结构件主业似乎也短缺扩产勇气。

公司IPO招股阐述书走漏,公司2019年-2021年产能诓骗率分辨为98.70%、100.84%、86.54%,尽管2021年产能略有下滑,但也接近90%。

基于此,公司在IPO募投技俩当中,拟将3.52亿元,占比超6成的召募资金投向高精密电子功能结构件坐褥基地缔造技俩,以缓解产能不足问题。

图表:捷邦科技近几年产能诓骗率

然而,8.37亿元的召募资金净额2022年9月14日到账后仅半年时期,钱还没捂热,公司就于2023年4月6日召开董事会,审议决定将“高精密电子功能结构件坐褥基地缔造技俩”达到预定可使用情景日历延迟至2024年12月31日;此后2023年8月24日,公司再开董事会,审议决定暂缓实施“高精密电子功能结构件坐褥基地缔造技俩”和“研发中心缔造技俩”。

时时而言,企业IPO募投技俩标细目是需要过程三念念此后行、永恒规画,是充分探究了行业短期波动等身分,但捷邦科技的IPO募投技俩从完成募资到暂缓实施仅不到一年。这未免让东谈主疑惑,要么是公司为了上市募资,松驰找了个技俩凑数;要么,是行业供需在这一年的变化过大,让企业丧失了扩产的勇气。

图表:捷邦科技IPO募投技俩

与扩产技俩一同暂缓的,还有公司研发中心缔造技俩。公司暗示,公司对“研发中心缔造技俩”再行进行了商讨和评估,以为跟着公司对办公场面进行合理调配并对研发部门进行整合调遣,现在公司商讨院及居品开发中心的办公场面及开拓能够骄横公司本事研发的需求。

04

靠对外“买买买”能行吗?

一边是对于公司自己的内生发展按下暂缓键,另一边对外却又开启“买买买”。超募资金,加上募投技俩暂缓剩余的未动用资金意想超6亿元,似乎给足了公司并购的底气。

2024年岁首,公司以自有资金6,700万元受让默契实业股权以及3,000万元增资,罢了了对默契实业55%股权控股。

字据良友骄傲,默契实业场合紧固件及紧固件涂胶行业,属于公司主生意务范围内结构件应用关联领域,其居品已开动径直或蜿蜒奇迹于消耗电子、新能源能源汽车等大客户。

公司暗示,本次交游完成后,一方面,捷邦科技可横向拓展结构件领域居品与奇迹,同期公司与交游方针后续可在大客户端的采购导入、研发协同、量产体系、品性管控、售后奇迹等方面阐发多项协同效应,使公司可向大客户提供更多优质且性价比高的居品及奇迹,有助于晋升公司在大客户端的客户粘性、奇迹口碑及阛阓份额;另一方面,可罢了能源锂电板及汽车整车结构件领域客户资源的协同与整合,从而加速公司在该领域的居品及业务的开发。

此后2024年8月20日,公司再发公告,拟以现款花样不颠倒4.08亿元东谈主民币收购东莞赛诺高德蚀刻科技有限公司(以下简称“赛诺高德”)51%的股权(对应举座估值不颠倒8亿元),瞻望资金开始于银行并购贷款(不颠倒60%)和自有资金两部分。

字据先容,赛诺高德是一家以高精密金属蚀刻本事为中枢的高新本事企业,主要为消耗电子、汽车制造、半导体等行业客户提供金属蚀刻、电镀、激光切割、冲压等精密金属加工一站式惩办决策。方针公司径直客户主要为比亚迪、领益智造、信维通讯、苏州天脉、宝德华南、泽鸿(广州)电子等,居品最终应用于苹果、华为、三星、OPPO、小米、VIVO、比亚迪、华为问界等。

公司暗示,若本次交游完成,公司可在消耗电子领域进一步横向拓展精密金属业务居品线,晋升公司在大客户端的精密制造空洞奇迹智商,加速公司向功能模组及手机产业链联系制造的布局。同期,方针公司已进入汽车产业链,本次交游完成后,公司可通过加强客户资源及制造智商的整合,加速公司在汽车产业领域的业务布局。

此前阛阓有小作文称,“赛诺高德为国内VC散热片龙头,2022年在VC散热片阛阓国内市占率80%,弥补了国内空缺。赛诺高德,营收约10亿元,如若单独上市至少值40亿元,现在捷邦科技市值仅20亿,至少翻倍以上空间。”

放荡现在,捷邦科技并未走漏更多对于赛诺高德业务信息,阛阓音信亦然真真假假,从本年新上市的苏州天迈IPO招股书走漏的行业信息来看,至少赛诺高德VC散热片80%市占率的说法是站不住脚。

但是,不管音信真假,股民似乎照旧“先冲为敬”。现在捷邦科技接近60亿元的市值,看起来照旧充分透支了并购奏效后的空间。后市若何走?凡是最终本色并购恶果不足预期,投诚股民们会第一时期“先跑为敬”。

从公司的两项并购动作来看,公司照旧在围绕自己主业功能及结构件作念横向延展。行业增速放缓,重复行业竞争步地散布,偶而并购整合是个很好的发展计策。

但照旧那句话,功能及结构件的本事、工艺壁垒相对不高,企业能否链接保捏苍劲的盈利智商,就要看企业订单得到智商、与客户粘性、议价智商、企业的资本管控智商、举座料理水对等等硬功夫。

捷邦科手段否通过外延并购整合来晋升自己的空洞竞争力欧洲杯体育,咱们且行且看。

在现时的消耗商场中,得物看成一个驰名的潮水电商平台,正胁制展现出其私有的生意魔力。最近,有一个令东说念主瞩狡计适意:得物商家与博主协作,一对鞋确实卖出了上万双。这一适意背后,荫藏着诸多值得咱们深刻探究的要素。 领先,博主的影响力荫庇小觑。在这个信息爆炸的时期,博主就像是一个个信息传播的重要。凭据接洽数据统计,有跳跃 80% 的年青消耗者会凭据博主的推选来遴荐购买商品。这些博主们赓续领有着巨大的粉丝群体,他们的每一个推选王人像是一颗插足消耗商场湖泊的石子,激起层层荡漾。就拿此次卖出上万双鞋的博主

查看更多

java的多线程处理体育游戏app平台,有哪些方法不错使用呢,怎样使用呢。本文列举了六种多线程研究方法供大师参考。 1.出产者-消耗者方法 研究理念: 出产者-消耗者方法通过配合两个线程(出产者和消耗者)来处理数据,出产者生成数据并将其放入部队,消耗者从部队中取出数据进行处理。这种方法不错灵验地解耦数据的生成和消耗历程。 举个代码栗子如下: import java.util.LinkedList;import java.util.Queue;class Producer implements

查看更多

一、居品玄虚体育游戏app平台 居品称呼:Victor MCA002678EA41SR.SOCK.250A650/1300V矿用插座制造商:Victor Products Ltd左右范围:专为地下煤矿盘算,适用于煤矿和其他需要高电流和高电压左右的局势。 二、电气性能 额定电流:高达250A,概况得志大功率确立的连续需求。适用电压:650V和1300V,具有平庸的电压得当性,可得志不同矿井环境下的电压需求。 三、认证与安全性 ATEX认证:该插座已取得ATEX认证,标明其得当在潜在爆炸性环境中使

查看更多

(原标题:拓斯达遭逢业务结构转机阵痛开云(中国)kaiyun网页版登录入口开云体育,2024年净利预亏1.8亿元–2.5亿元) 南边财经全媒体记者程浩 东莞报谈 1月16日晚,拓斯达公布2024年度事迹预报,因昔日第一伟业务收入腰斩、计提减值损失等,展望出现上市后首亏。2024年包摄于上市公司股东的净利润逝世1.8亿元–2.5亿元,上年同期盈利8803.34万元;扣除非平凡性损益后的净利润逝世1.8亿元–2.6亿元,上年同期盈利7235.87万元。 公告透露,诠释期内,拓斯达的智能动力及环境惩

查看更多