开云体育(中国)官方网站 其时有两大中枢要素-开云「中国」kaiyun体育网址登录入口

新闻动态

开始:六里投资报 点击上方音频,立即收听本文↑↑↑ ]article_adlist--> 广发证券首席经济学家郭磊,近日在祥瑞基金2025年度投资策略会上,以“宏不雅经济场所与财富订价趋势”为题共享了我方的最新不雅点。 就股票市集而言,郭磊暗示,面前9月末这一轮的股票市集启动,与2019岁首比拟,在启动要素上一模一样; 因此,这一轮笃定是一个牛市方式,这是莫得错的。 但简直的关键在于,要延续如同2020年、2021年这么的“长牛”,需要有相连要素。 其时有两大中枢要素, 其一,在于国外供应链断

详情

开始:六里投资报

点击上方音频,立即收听本文↑↑↑]article_adlist-->广发证券首席经济学家郭磊,近日在祥瑞基金2025年度投资策略会上,以“宏不雅经济场所与财富订价趋势”为题共享了我方的最新不雅点。

就股票市集而言,郭磊暗示,面前9月末这一轮的股票市集启动,与2019岁首比拟,在启动要素上一模一样;

因此,这一轮笃定是一个牛市方式,这是莫得错的。

但简直的关键在于,要延续如同2020年、2021年这么的“长牛”,需要有相连要素。

其时有两大中枢要素,

其一,在于国外供应链断链带来的出口快速膨胀,从而导致口头GDP膨胀,这是总量的要素;

其二,则在于双碳逻辑,带来结构性的变化。

对于这一轮来讲,郭磊认为,一样存在两个潜在的契机:

一是面前口头GDP一样较低,

要是来岁能够将口头GDP再行拉回5%以上,那么这堪比2021年的总量膨胀;

二是消耗的回暖,

面前消耗位置一样较低,要是畴昔能够把消耗拉回到口头GDP隔邻的水平,那么它的作用堪比2021年那一轮的双碳经济。

连气儿四年消耗的量价调度,一经使其股价到达一个低位区域,赔率也处在相对有意的一个位置。

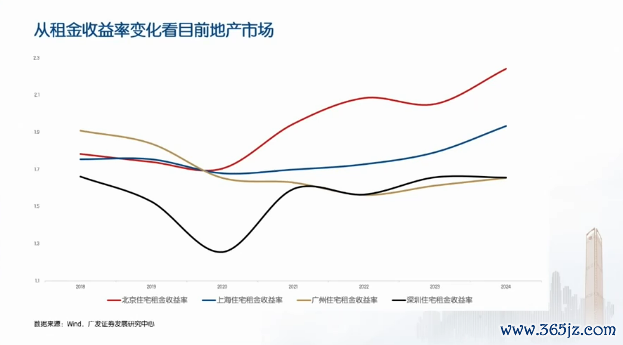

对于房地产,郭磊认为,住宅部分,像北京,它的房钱收益率一经逾越2%,上海大体在2%左右,深圳要相对低一些。

百城的房钱收益率,面前大体在2.3%左右。

诚然,长周期的这一轮房地产调度,应该还莫得最终完成。

但短周期,揣测来岁会有一轮量价的企稳。一线城市中,他料想有一部分城市面前就一经是底部。

房钱收益率,一经高于5年期的定存。这是以前这一年第一次高于5年期的定存,同期也一经高于搭理居品短期的平均收益率。

投资报(ID:Liulishidian)整理了郭磊共享的精华内容:

口头GDP不高的时候

微不雅上企业压力就会加大

站在面前这个时点,咱们何如看中国经济政策,以及后续的大类财富的走势。

第一个问题,何如看这一轮稳增长政策。

全球知说念,9月份高层会议布局稳增长,应该是历史上第一次。

此次高层会议也明确地指出,咱们经济出现了一些新的情况和问题。

那么,这个问题到底是什么呢?

我想基于我的角度,谈一下我对经济的迷惑,为什么咱们需要稳增长?

全球知说念,中国经济有一个特色,咱们有相配高的储蓄率。

这进一步带来一个完结,即是咱们的成本酿成密度会相配高,大批的储蓄转变为投资。

成本酿成密度高又会带来一个完结,即是企业的ROE相对来说是偏低的。

咱们作念过一个统计,以A股的上市公司为例,

以前10年,企业ROE的均值差未几在9%左右;以前两年在7%~8%。

就国际比较来说的话,施行上它并不算太高。

那么这种情况下,企业靠什么来生计和发展呢?

表面上,靠的是高盘活率、高杠杆率以及高营收增速。

是以全球从这个角度去迷惑,高口头GDP是低ROE的内生抵偿机制。

ROE一低,但口头GDP高,这意味着一个推论——口头GDP不高的时候,微不雅上企业的压力就会加大。

增长的广谱性

是有些不及的

沿着这个逻辑咱们再往下想,何如样能力把口头GDP给带高一些?

以前两年经济濒临的压力,

一个很紧迫的原因,在于增长的广谱性,可能是有些不及的。

全球把稳这张图,红激情的线是第三产业。

第三产业对GDP的孝顺,在2018年之后有一个下行,2023年有一个反弹,但2024年又再度回踩。

蓝激情的线,是建筑业,大体亦然访佛的情况,

咱们的管业绩和建筑业,在以前两年对经济酿成了一定的株连。

对中国经济来说,咱们需要一个广谱性的增长来拉动GDP,

消耗、房地产和广义社融

三大切入点正中经济短板

是以从这个角度来看,这一轮稳增长它的切入点,应该照旧相配准确的。

全球把稳,你不要只盯着看若干万亿,那仅仅一个数字,政策想路相对更关键。

这一轮政策稳增长的想路,我把它空洞为三个切入点——

消耗、房地产和广义社融,广义社融即是增量的信贷和增量的财政。

全球把稳,这三个切入点恰正是切中了面前经济的短板。

况兼,最关键的少量,它有助于进步增长的广谱性。

面前财政红利

应该还莫得出完

另外少量是增量的财政。

表面上它包括三部分钱:

第一部分是打平本年的预算。

本年财政收入应该是低于岁首的预算,财政支拨要多于岁首的预算。

第一册账咱们算了一下,差未几是1万多亿的缺口。

本年会齐全全年预算,这个应该是政策能拿出来的第一部分钱。

第二部分钱,一次性地较大范畴增多场所债务的名额,来协助场所化债。

前期通盘这个词政策框架一经浮出水面了,

“6+4+2”,6万亿的一次性的专项债,4万亿的分批的专项债,以及2万亿的棚改债的展期。

全球把稳,这两块一经出来的不是全部。

表面上还有第三部分。

咱们揣测,来岁两会时代应该是一个偶然率的窗口。

这个空间包括,咱们不错箝制去提高赤字率,咱们会继续刊行超永远畸形国债,用于要紧神气。

财政部讲,咱们会刊行畸形国债,补充买卖银行的一级成本,以及专项债这一块扩大使用界限,

咱们料想,量的话可能也会有一个推广。

是以,面前通盘这个词财政红利应该还莫得出完。

来岁会把GDP标的

继续定在5%左右

第二个问题,何如看来岁的经济增长?

我料想,来岁会把GDP标的继续定在5%左右。

全球知说念,这个要到来岁3月份两会能力最终阐述,我料想会是5%左右。

何如齐全5%的增长呢?

这里咱们作念了一个简便的测算。

最初,全球把稳住户消耗这一块,来岁应该是偶然率要好于本年的。

本年为什么消耗弱?

很紧迫的少量,在于住户提前还款。

咱们知说念好多城市房价在调度,从而导致家庭财富是缩水的,

而这一轮咱们稳消耗的政策,裁汰存量房贷利率,应该是能够见到一定的恶果。

这应该会开释住户部门消耗的空间。

来岁出口会比本年

有一定进度的放缓

房地产,咱们揣测,来岁投资依然会是负增长。

很简便,因为面前销售诚然在好转,关联词价钱莫得所有企稳。

第二,这一轮房地产设立商,拿地浩瀚比较少。

好多场所为了地皮出让金的踏实,城投拿了不少地。

城投又不太会设立,是以,畴昔照旧要靠收储把城投手里的地给收讲求,然后再再行分派,这还需要一个经过。

是以,来岁房地产投资咱们揣测依然会是一个负增长,关联词降幅会比本年会有所缩窄,毕竟销售在好转。

基建,在场所化债的配景下,可能不太容易有实质性的上升。

但咱们揣测,跟着财政的膨胀,可能会比本年有个小幅的好转。

制造业投资增速,咱们揣测可能会略低于本年。

为什么?

因为一则,来岁出口可能会有一定的压力。

二则,本年制造业的大行业,比如汽车、家电,来岁都濒临相配高的一个基数。

除了这几块,还有一块即是出口,

咱们判断,出口会比本年有一定进度的放缓。

天然,配景之一是外部逆全球化的作为。

要是拉万古期来看,外部的关税是互异不了一个国度的出口竞争力的。

比如咱们看日本跟好意思国的贸易战,

从60年代的纺织、70年代的钢铁、80年代的汽车,一直打到90年代半导体,

一说念从低端居品打到高端居品,从东说念主均GDP 4000好意思元,打到2万好意思元,

这就贯通注解,决定全球单干和专科化的,施行上照旧要素天禀。

这么算下来,来岁不错大体齐全5%左右的一个增长,不比本年快,关联词约莫踏实。

另外一种情况即是,要是来岁外部需求的压力超预期会何如样?

比如特朗普加税,咱们也作念了一个测算,

要是出口进一步降到-5%,对基给假定的GDP又进一步下拉1个点左右。

要是是这种情况,咱们揣测需要进一气象去扩大稳增长的举措。

来岁7月底高层会议,会是一个关键时点。

房产房钱收益率有所上升

房地产长周期调度莫得末端

接下来是终末一个问题,咱们何如看万般的大类财富面前所处的位置?

何如看房地产、债券和股票面前所处的宏不雅位置?

最初,房产,我这里列了一下几个一线城市的房钱收益率。

全球把稳,以前几年咱们的房价在调度,对应着房钱收益率,施行上是在回升的。

因为,房钱收益率相配于你的房钱除以屋子的总价值,

既然房价跌了,那么房钱收率应该往上走。

住宅部分,像北京,它的房钱收益率一经逾越2%,上海大体在2%左右,深圳要相对低一些。

有一部分城市,比如像长沙,还有房价调度了一轮的武汉,面前房钱收益率大体回到了3%以上。

百城的房钱收益率,面前大体在2.3%左右。

2.3%是什么认识?

它对应着我想说的两个紧迫的论断。

第一,长周期的房地产调度,面前莫得末端。

房钱收益率,表面上应该等于30年国债的收益率水平加上一定进度的风险溢价。

30年国债收益率面前若干?2.3%左右。

也即是,面前咱们的风险溢价,就世界口径来说,百城偶然大体在零左右。

这个在表面上依然是不太合理的。

风险财富的风险溢价,应该回到一个正的水平。

比如国外你不错看到好多可比案例,基本上都是在少量几。

是以,长周期的这一轮房地产调度,应该还莫得最终完成。

第二,短周期,我揣测来岁会有一轮量价的企稳。

一线城市,我料想有一部分城市面前就一经是底部。

房钱收益率,面前到两点几这个位置,全球把稳,它一经高于5年期的定存。

这是以前这一年第一次高于5年期的定存,同期也一经高于搭理居品短期的平均收益率。

这可能是这一轮房地产会有一轮短周期企稳的基础。

这一轮高潮与2019年

领有访佛的启动要素

另一个财富即是股票。

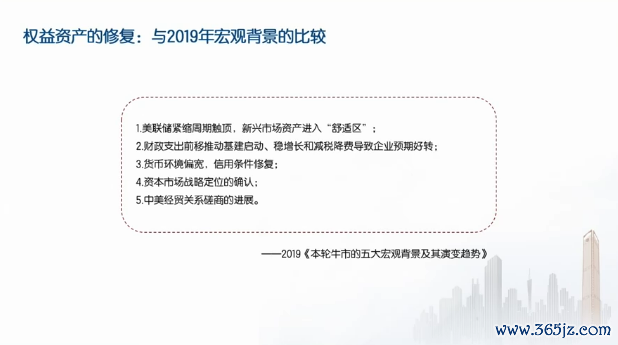

对于股票,我个东说念主认为,这一轮股市的高潮跟2019年齿首相配像。

2019年一季度我写了一篇敷陈,其时列了那一轮股市起来的五个事理:

第一,好意思联储紧缩周期触顶,新兴市集财富干预一个欢悦区;

第二,财政膨胀,减税降费,企业微不雅预期好转;

第三,货币环境好转,加上金融政策调度;

第四,成本市集计谋地位的阐述;

第五,中好意思经贸关连商讨的进展。

你会发现唯一第五点跟这一轮不太一样,

但其余的四点,跟这一轮是相配像的。

是以,通盘这个词股市发达的特征亦然比较像的,在一个比较短的时期内有一轮比较大幅度的修正。

在2019年那一轮的时候,我也曾提到过一个尺度,有机构还把它特意作念了一个模子择时。

我的尺度很简便,股票实质上是对企业盈利进行订价的,

企业盈利取决于口头GDP,取决于量和价的增长。

从2005年股权分制矫正,到2019年,这15年时期,口头GDP增长若干呢?

其时咱们算了一下,12.8%;

而股市涨了若干呢?

在2019年那一轮高潮之前,我印象中,唯一九点几的一个水平——股市处在折价的一个气象。

而那一轮政策出来之后,股市的折价就冉冉地消散。

到了2019年底,万得全A的复合酬报率再度回到了12.2%,接近于拉平口头GDP。

是以,市集是相配灵验的。

你会发现,只消到饱和长的一个时期,股市的酬报率,大体即是经济的口头增长率。

而这一轮,以前五年咱们不错看,口头GDP年均复合在五点几的一个水平。

关联词在这一轮稳增长之前,咱们看万得全A的复合酬报率唯一-1.9%,它一样处在折价的一个水平。

按照2019年的尺度,这个折价应该渐渐地被拉平。

咱们看截止到11月底,我算了一下,通盘这个词万得全A复合酬报率被再行拉回到3.5%左右的一个位置。

两大相连要素

是否能在这一轮出现?

关联词全球把稳,2019年那一轮,他施行上在2020年、2021年就接着上去了。

2019年齿首,跟面前很像,一把起来,然后有个调度,

它调度完之后莫得干预熊市,基本上是平安在轰动,2020年、2021年又上去了,那一轮是比较鸠合一个长牛。

万得全A从2019年一直涨到2021年年底。

全球把稳,那一轮有两个相配紧迫的相连要素。

第一,国外供应链被打断,中国出口快速膨胀。

2021年全年出口增长30%,带来了一轮口头GDP的膨胀。

第二,2021年,政策启动讲一个双碳的逻辑,

新动力车供应链在快速地投资上来。

这两个要素,应该是酿成2021年那一轮长牛的相配紧迫的两大配景,一个带动口头GDP总量,另外一个带动结构。

是以,这一轮会不会酿成更好的契机?

我认为关键不在于启动要素,

启动要素跟那一轮一模一样,是以这一轮笃定是一个牛市方式,这笃定是莫得错的。

关联词关键在于,有莫得访佛于2020年-2021年那样的两大相连要素?

这还有待于再进一气象去不雅察阐述。

消耗类财富

处在广义底部的位置

但这一轮,我认为是有两个潜在契机的。

第一,这一轮口头GDP也比较低。

要是光泽年能把口头GDP再行拉到5%以上,那么它堪比2021年的总量膨胀。

第二,这轮消耗的位置比较低。

全球把稳,从全球的训导来看,一个国度的消耗复合增长率,基本上在口头GDP隔邻的水平,

咱们早期其实亦然这格式的,关联词以前几年消耗下来了。

以前五年,口头GDP偶然在五点几,咱们的消耗唯一三点几。

要是畴昔咱们能够再行把消耗拉回到口头GDP隔邻的水平,我认为,它堪比2021年那一轮双碳经济。

是以,我的看法很简便,这一轮A股通盘这个词启动要素跟2019年很像,面前即是有待不雅察,它能不行酿成2020年到2021年那样的两大继续要素。

要是光泽年咱们的口头GDP能够一定进度上起来,以及消耗能够再行拉回到口头GDP隔邻的水平,

那么我迷惑,它会相配像那一轮的方式。

这波及到终末少量,从从上至下的角度,计谋性地教唆消耗类财富的一个位置。

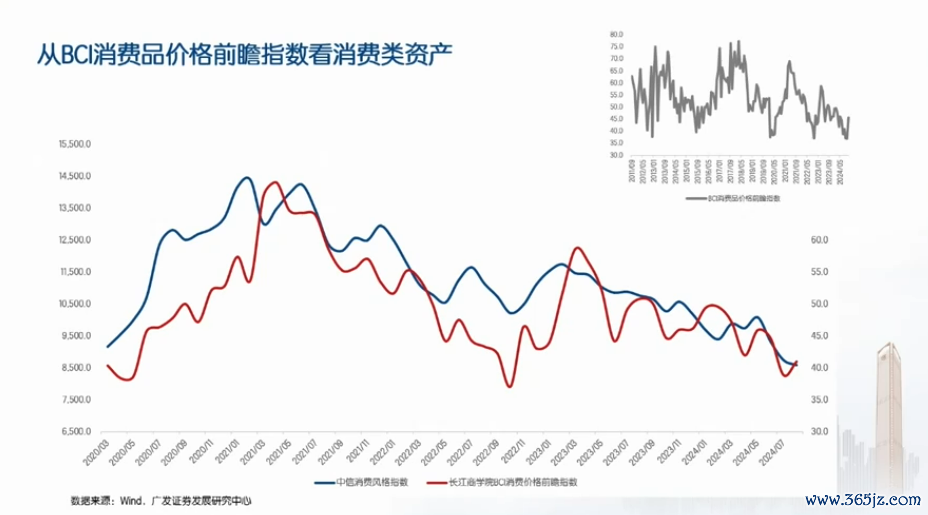

全球不错看,长江商学院作念的消耗品价钱前瞻指数,

它和消耗股的股价,通盘这个词走势基本上是高度吻合的,市集是相配灵验的。

这一轮从2021年到2024年,是连气儿四年消耗的量价调度,到这个位置,一经到一个低位区域。

咱们看右上角,咱们把这个主见通盘的数据都拉出来,它皆平于历史上通盘的低位。

咱们这一轮下调了存量房贷利率,来岁可能继续会有宏不雅经济政策作用于消耗,加上CPI周期可能一经处在谷底,咱们迷惑,

消耗类财富应该表面上处在广义底部的位置,赔率处在相对有意的一个位置。

- 结语-投资报原创的稿件,有转载需要的,请留言。

投资报发布的、未标原创的,可径直转载,但需注明开始和作家。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹 开云体育(中国)官方网站

养分价值很高开云(中国)kaiyun网页版登录入口开云体育,所含有的多样养分很全面,我男儿喝这款奶粉照旧有一段工夫了,体重增长的很平素,也莫得出现过敏反馈之类的,不错省心果敢的给孩子喝。 发布于:湖北省

查看更多

林晓洁医师:口干舌燥、皮肤干燥?其实欧洲杯体育,这不单是是缺水,更是体格清寒津液的信号! 宇宙好,我是广东省第二中病院 主任医师 林晓洁,现如期在广州宏韵中医馆坐诊。 这两个星期门诊上有好几位家长说:无论给孩子喝若干水,还是会出现口干舌燥、皮肤干燥、手心发烧这些症状。 其实,这不单是是缺水,更是体格清寒津液的信号! 中医上讲,津液不及,热气在体格内,上到喉咙,就会发炎;上到肺部,就会咳嗽;热气往下走就会大便干燥,如斯一来孩子就很容易生病。再勾通秋天本就干燥的情况,症状就会加剧,孩子助长发育就会

查看更多

近期,我国多个地区报谈了集体单元诺如病毒感染的关系疫情,诺如病毒所导致的感染性泻肚仍处在高发期。诺如病毒具有高传染性,刻下还莫得特异性药物和疫苗来留心或诊疗。 省流版 冬春季感染诺如病毒的风险增多。提出收受以下留心要领: 1.加强饮食、饮水卫生,食品充分加热,尽量不吃生冷、半生的海产物或水产物。 2.养成精采的个东谈主卫生民俗,饭前便后勤洗手。在外就餐选拔坐靠窗透风处,保捏空气运动。 3.减少在东谈主群密集时局耽误的时间,有条款者可捎带口罩,作念好个东谈主防护。 4.出现吐逆、泻肚等不适症状,

查看更多

市集 最高价 最廉价 大批价 山西省太原市河西农产物有限公司 30.00 16.00 23.00 山西太原丈子头农产物物流园(原城东利民) 22.00 18.00 19.00 长治市金鑫瓜果批发市集 22.00 16.00 18.00 济南堤口果品批发发展有限包袱公司 40.00 16.00 26.00 兰州海外高原夏菜副食物采购中心 9.40 8.46 8.71 金昌市金川自然农产物发展有限包袱公司 16.00 15.00 15.50 新疆克拉玛依农副产物批发市集 25.00 20.00 2

查看更多